Cómo identificar hábitos financieros mediante el análisis de patrones

En BBVA, el bienestar financiero de nuestros clientes es uno de los pilares fundamentales de nuestro trabajo. Para comprender y ofrecer herramientas para mejorar su salud financiera, el primer paso es analizar sus hábitos financieros.

Entendemos los hábitos como patrones de comportamiento que se mantienen a lo largo del tiempo, lo que nos permite identificar cómo organizan sus finanzas y, a partir de ello, ofrecerles herramientas que les ayuden a gestionar mejor sus recursos.

No obstante, este análisis representa un desafío: las personas no actúan de manera predecible. Sus decisiones financieras pueden estar influenciadas por imprevistos y cambios en sus circunstancias personales, lo que introduce una alta variabilidad en sus transacciones.

Para abordar esta complejidad, en BBVA combinamos algoritmos avanzados con técnicas estadísticas, desarrollando sistemas que nos permiten comprender con mayor precisión los hábitos financieros de nuestros clientes. Así, podemos diseñar soluciones más eficientes y adaptadas a sus necesidades, brindándoles un mejor soporte en la gestión de su salud financiera.

El contexto del análisis de los hábitos financieros

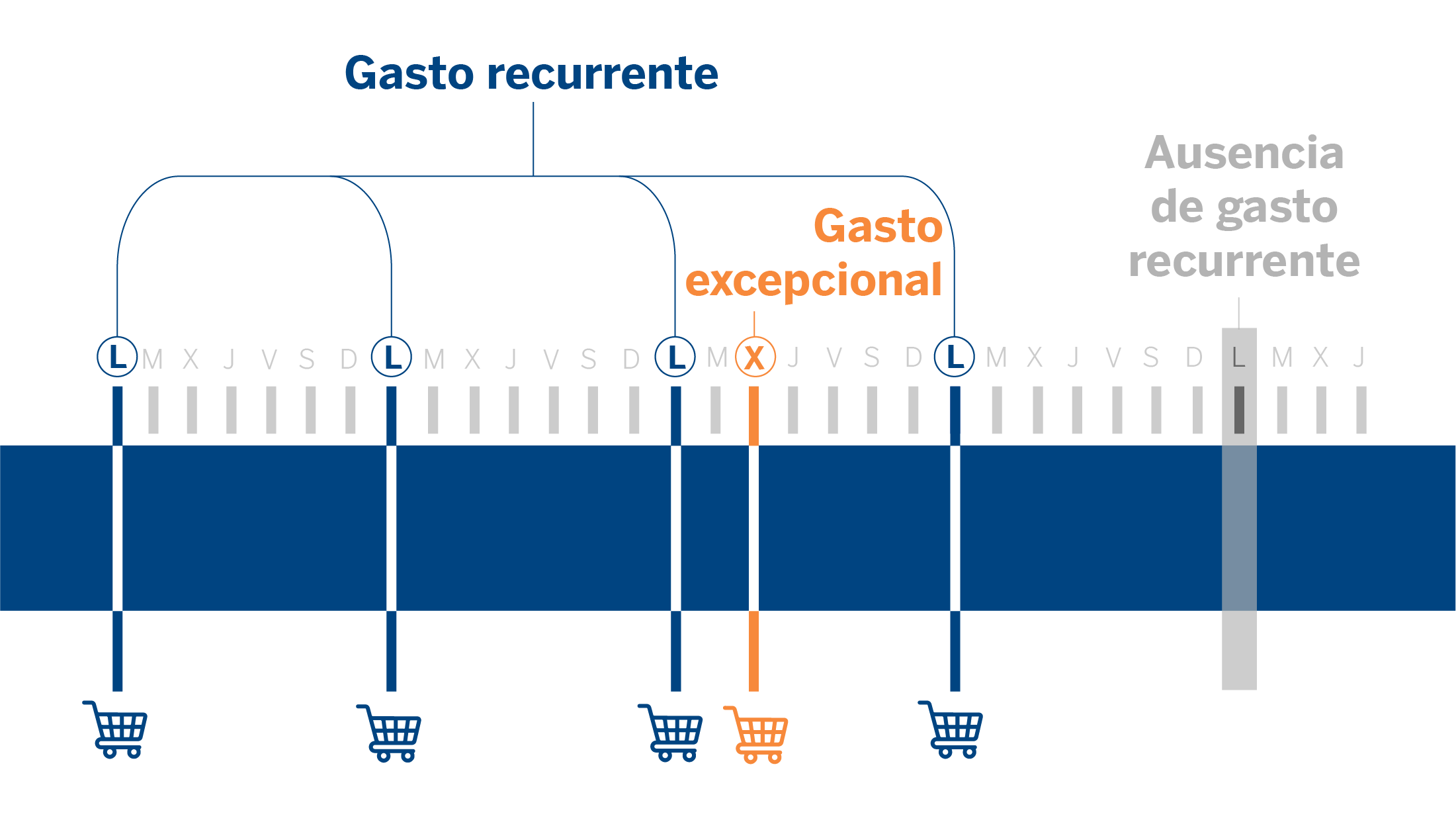

Los hábitos financieros recurrentes, como el pago de facturas, las transferencias periódicas o las aportaciones a fondos de inversión, son indicadores clave de la salud financiera de los clientes. Sin embargo, estos patrones pueden verse alterados por el ruido en los datos: transacciones excepcionales que no reflejan un comportamiento habitual.

Por ejemplo, imaginemos a un cliente que hace su compra semanal en el supermercado. Su preferencia es abastecerse una vez por semana en lugar de hacerlo diariamente, lo que constituye un hábito claro. Sin embargo, en una semana determinada, podría hacer una compra adicional para reponer un producto que olvidó o, por el contrario, saltarse su visita habitual debido a un viaje.

Estas variaciones no representan un cambio en sus hábitos, sino excepciones naturales que pueden ocurrir de manera ocasional. Para diseñar un sistema eficaz de detección de patrones, es fundamental que los modelos sean capaces de diferenciar entre transacciones atípicas y cambios reales en los hábitos financieros del cliente.

Enfoques para la detección de hábitos financieros

Para comprender los hábitos financieros de nuestros clientes, utilizamos herramientas que facilitan la identificación precisa de patrones recurrentes, además de ayudarnos a evitar interpretaciones erróneas que podrían afectar la personalización de nuestros servicios de salud financiera.

- La detección de patrones permite detectar la cadencia de los gastos recurrentes: diaria, semanal, mensual, etc.

- El filtrado de ruido asegura que los datos analizados reflejen comportamientos reales, reduciendo errores y optimizando el rendimiento de modelos predictivos posteriores.

Aunque su aplicación conjunta puede potenciar los resultados en escenarios más complejos, ambos enfoques han demostrado su efectividad de manera independiente.

Detectando patrones: Un enfoque estadístico

El análisis de patrones financieros se centra en identificar la regularidad en las transacciones de los clientes mediante métodos estadísticos sólidos e interpretables.

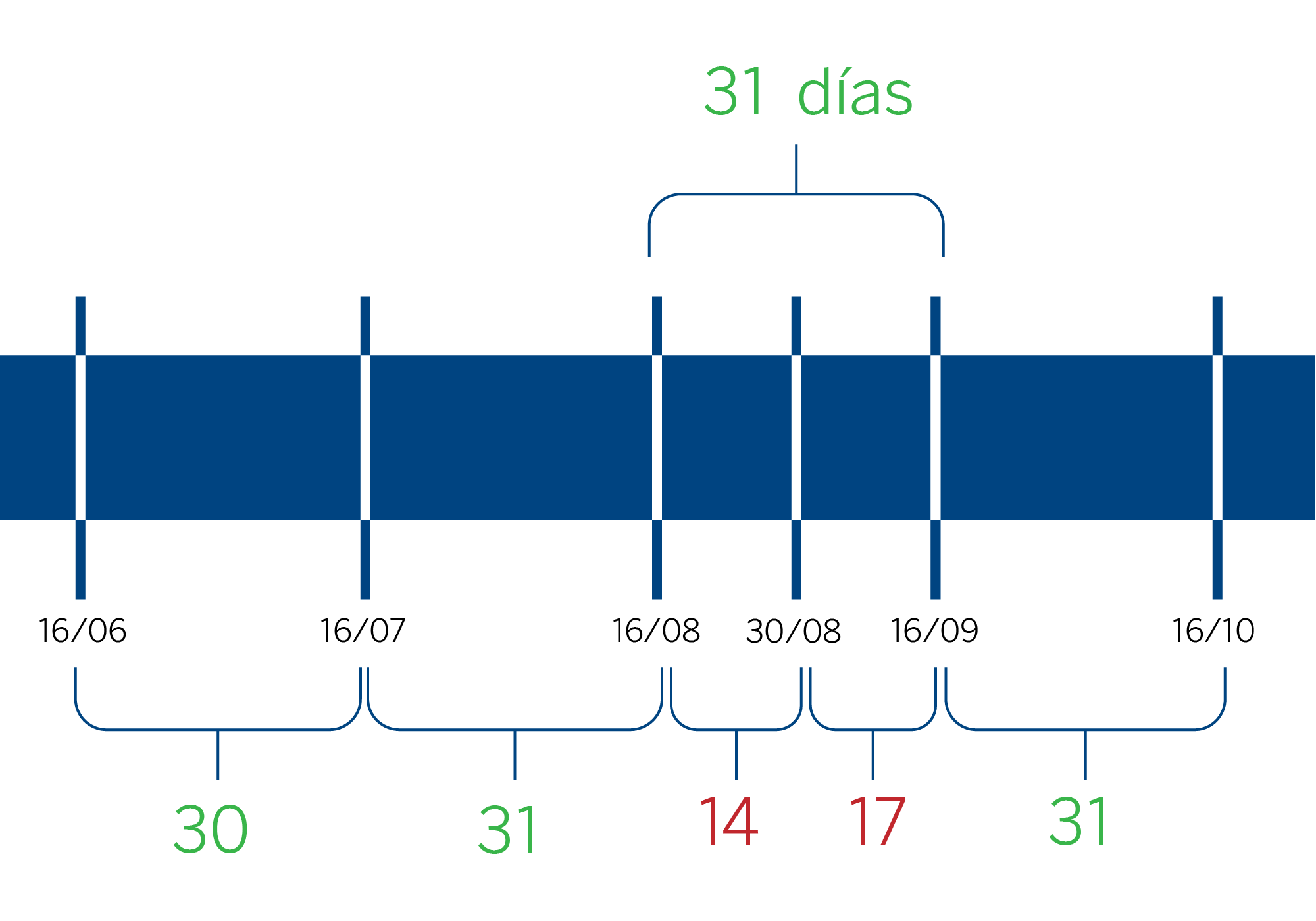

Una de las primeras etapas es calcular el tiempo transcurrido entre transacciones consecutivas, conocido como “delta-t”. Este valor mide cuántos días pasan entre operaciones, lo que permite detectar si existen intervalos consistentes.

A partir de esta información, se calcula la mediana de estos intervalos en un rango de observación definido (por ejemplo, las últimas diez transacciones). La mediana, al ser menos sensible a valores extremos, ofrece una medida confiable del tiempo promedio entre transacciones. Con esta periodicidad calculada, se asigna una etiqueta (semanal, quincenal, mensual) que clasifica el comportamiento observado.

Para garantizar la calidad del análisis, se define un margen de tolerancia, representado como un número de días aceptables de variación en la periodicidad. Por ejemplo, para un patrón semanal, se podría permitir un margen de uno o dos días, mientras que para un patrón mensual este umbral podría incrementarse a cinco días. Este margen asegura que las transacciones que son casi regulares también sean incluidas en el análisis.

Finalmente, se asigna un score de habitualidad, que mide cuán consistente es la periodicidad a lo largo del tiempo. Un puntaje alto indica que las transacciones son altamente predecibles. Este enfoque permite clasificar transacciones, además de facilitar predicciones precisas de fechas futuras.

El reto: transacciones múltiples, distintos conceptos

Uno de los mayores retos en el análisis de hábitos financieros surge cuando un cliente realiza múltiples transacciones a un mismo beneficiario con propósitos distintos. Para categorizar correctamente la habitualidad, es fundamental diferenciar entre transacciones recurrentes y excepcionales. El concepto de transferencia, es decir, la descripción que el cliente añade a sus movimientos, juega un papel clave en la identificación de la intención detrás de cada operación.

Un análisis detallado del texto de las transferencias puede revelar la presencia de transacciones aisladas (ruido) o incluso múltiples propósitos distintos. En estos casos, es necesario segmentar las transacciones en grupos independientes, cada uno con su propia periodicidad.

Para realizar esta segmentación, una metodología efectiva es DBSCAN ponderado, un algoritmo basado en la densidad y similitud de elementos. Este algoritmo agrupa transacciones con conceptos similares, incluso cuando presentan variaciones en su escritura.

Una vez identificados los diferentes propósitos, se puede analizar la periodicidad de cada grupo mediante el score de habitualidad, optimizando los datos para obtener una visión más clara de los hábitos del cliente y mejorar la precisión en la predicción de futuras transacciones.

Filtrado de ruido: optimizando la calidad de los datos

El filtrado de ruido es un paso esencial para garantizar que los datos analizados reflejen patrones reales y consistentes. En el contexto de las transacciones financieras, el ruido incluye eventos extraordinarios que no siguen un comportamiento recurrente, como pagos ocasionales o transferencias fuera de lo habitual. Para abordar este desafío, hemos desarrollado una serie de algoritmos que permiten:

|

Método DBSCAN | Eliminar transacciones no recurrentes. Uno de los métodos destacados es DBSCAN, un algoritmo de agrupamiento basado en densidad. A diferencia del homónimo algoritmo de clustering, éste está diseñado para identificar grupos de transacciones con características similares, como montos y periodicidad, y clasifica como ruido aquellos eventos que no se ajustan a ningún grupo. |

|

Enfoque MATRIX | Detectar subseries de eventos con patrones recurrentes. Otro enfoque, llamado MATRIX, utiliza matrices de distancia entre transacciones para encontrar patrones repetitivos mediante el análisis de diferencias temporales y montos. Este método segmenta series complejas en subseries con comportamientos homogéneos. |

|

Algoritmo GRAPH | Separar patrones superpuestos dentro de series complejas. El algoritmo GRAPH, por su parte, adopta un enfoque de grafos dirigido para modelar las relaciones entre transacciones. Cada nodo representa una operación, y los bordes conectan transacciones que comparten un mismo patrón. Este enfoque permite identificar las rutas más largas de eventos recurrentes, separando patrones superpuestos incluso en series altamente contaminadas por ruido. |

Los retos: costes, ruido extremo y perfiles de clientes

Aunque el filtrado de ruido es esencial para mejorar la precisión en la detección de patrones financieros, enfrenta desafíos significativos. Uno de los mayores retos es el alto costo computacional de algoritmos como GRAPH, que requieren grandes cantidades de recursos para analizar conjuntos masivos de datos y encontrar patrones claros. Procesar estos datos es como buscar una aguja en un pajar: cuanto más grande y complejo el pajar, más difícil es aislar la información relevante.

Además, en entornos con niveles extremos de ruido—como transacciones altamente esporádicas o conjuntos de datos contaminados—los modelos pueden requerir ajustes meticulosos para operar correctamente. Determinar los umbrales adecuados para clasificar qué transacciones deben ser consideradas ruido y cuáles forman parte de patrones válidos sigue siendo un reto clave. Un ajuste inadecuado podría llevar a la eliminación de transacciones relevantes o, por el contrario, a la conservación de datos irrelevantes que distorsionen el análisis.

Otro desafío es la capacidad de los algoritmos para adaptarse a distintos perfiles de clientes. Mientras que algunos usuarios mantienen comportamientos predecibles y estructurados, otros presentan hábitos financieros mucho más flexibles y cambiantes. Diseñar modelos que puedan ajustarse dinámicamente a esta diversidad sigue siendo un reto central en la investigación y desarrollo de estos sistemas.

Filtrado de ruido: optimizando la calidad de los datos

El filtrado de ruido es un paso esencial para garantizar que los datos analizados reflejen patrones reales y consistentes. En el contexto de las transacciones financieras, el ruido incluye eventos extraordinarios que no siguen un comportamiento recurrente, como pagos ocasionales o transferencias fuera de lo habitual. Para abordar este desafío, hemos desarrollado una serie de algoritmos que permiten:

Método DBSCAN

Eliminar transacciones no recurrentes. Uno de los métodos destacados es DBSCAN, un algoritmo de agrupamiento basado en densidad. A diferencia del homónimo algoritmo de clustering, éste está diseñado para identificar grupos de transacciones con características similares, como montos y periodicidad, y clasifica como ruido aquellos eventos que no se ajustan a ningún grupo.

Enfoque MATRIX

Detectar subseries de eventos con patrones recurrentes. Otro enfoque, llamado MATRIX, utiliza matrices de distancia entre transacciones para encontrar patrones repetitivos mediante el análisis de diferencias temporales y montos. Este método segmenta series complejas en subseries con comportamientos homogéneos.

Algoritmo GRAPH

Separar patrones superpuestos dentro de series complejas. El algoritmo GRAPH, por su parte, adopta un enfoque de grafos dirigido para modelar las relaciones entre transacciones. Cada nodo representa una operación, y los bordes conectan transacciones que comparten un mismo patrón. Este enfoque permite identificar las rutas más largas de eventos recurrentes, separando patrones superpuestos incluso en series altamente contaminadas por ruido.

Los retos: costes, ruido extremo y perfiles de clientes

Aunque el filtrado de ruido es esencial para mejorar la precisión en la detección de patrones financieros, enfrenta desafíos significativos. Uno de los mayores retos es el alto costo computacional de algoritmos como GRAPH, que requieren grandes cantidades de recursos para analizar conjuntos masivos de datos y encontrar patrones claros. Procesar estos datos es como buscar una aguja en un pajar: cuanto más grande y complejo el pajar, más difícil es aislar la información relevante.

Además, en entornos con niveles extremos de ruido—como transacciones altamente esporádicas o conjuntos de datos contaminados—los modelos pueden requerir ajustes meticulosos para operar correctamente. Determinar los umbrales adecuados para clasificar qué transacciones deben ser consideradas ruido y cuáles forman parte de patrones válidos sigue siendo un reto clave. Un ajuste inadecuado podría llevar a la eliminación de transacciones relevantes o, por el contrario, a la conservación de datos irrelevantes que distorsionen el análisis.

Otro desafío es la capacidad de los algoritmos para adaptarse a distintos perfiles de clientes. Mientras que algunos usuarios mantienen comportamientos predecibles y estructurados, otros presentan hábitos financieros mucho más flexibles y cambiantes. Diseñar modelos que puedan ajustarse dinámicamente a esta diversidad sigue siendo un reto central en la investigación y desarrollo de estos sistemas.

Conclusiones

A diferencia de eventos perfectamente programados, las transacciones humanas varían en frecuencia y periodicidad. Este tipo de variaciones pueden dificultar la identificación de patrones claros y generar imprecisiones en la predicción de hábitos financieros.

A pesar de esto, tanto el filtrado de ruido como la detección de patrones representan una base sólida para comprender y predecir los hábitos financieros de los clientes. La mejora continua de estos algoritmos y su capacidad para personalizarse en función de las necesidades individuales permitirán abordar estos desafíos y ofrecer soluciones cada vez más precisas y útiles.